大数据告诉你,农村电影放映的稳与变(下)

2018-04-11 16:36:01 来源: 小 中

静水深流,空山鸣响。2017年的农村电影放映在平稳的大背景下,整个体系在向平衡、多元、差异、活跃的方向提质增效,进入了一个以供给侧结构性改革为导向的“精耕细作”时期。农村电影市场在2017年度展现出的新需求、新变化,不仅对电影放映工作提出了更高的要求,也为探索农村电影放映新机制、提高发行方活力和收益提供了新思路。在国家大力推行乡村振兴战略的背景下,农村电影市场必然将像其他乡村产业一样,迎来一个充满新潜力、新价值与新可能的黄金机遇期。

发行主体

集中化趋缓,平衡化向前

2017年度,发行方表现出“大局稳定、整体接近、小众崛起”的特点。

从总体格局看,无论是发行影片数、被订购影片数、被订购总场次还是被订购总金额方面,都处于“几家独大”的状态,头部发行方占据了八成左右的比重。

从发展趋势看,各发行方在被订购场次和被订购金额上的差距又有所减小,分布更加集中,头部在各方面所占的比例相比往年有所下降,整体在向更加平衡的方向发展。

对于那些发行影片、被订购影片较少的“小发行方”来说,市场也提供了机会。不同发行方的单片平均收益、单片平均场次都表现出扩大趋势,今年单片平均收益、单片平均场次较高的发行方大都是被订购影片数不高的“非头部发行方”,说明在大的“二八格局”下,其他发行方并没有完全被马太效应束缚,依靠优质的影片也有机会获得较好的订购场次和版权收益,弥补在发行影片数量上的不足。

发行情况

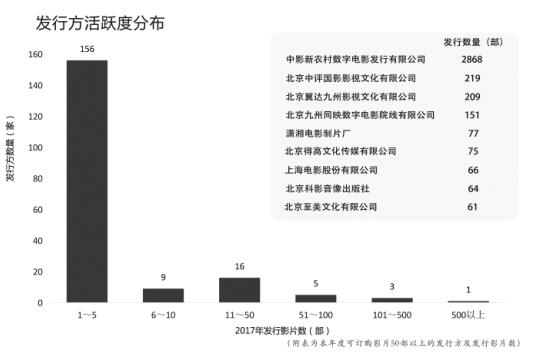

2017年度共有190家发行方在平台发行了影片,较2016年增加了8家,同比增长4.40%。

我们将一家发行方可被订购的影片数量作为判断其“活跃度”的指标。2017年度,190家发行方中有156家的可订购影片数在1—5部之间,占发行方总数的82.11%,有4家的可订购影片数超过100部,其中最高者发行了2868部影片。

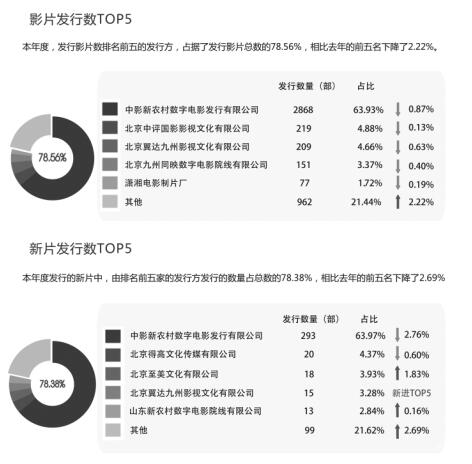

影片发行数TOP5

2017年度,发行影片数排名前五的发行方,占据了发行影片总数的78.56%,相比2016年的前五下降了2.22%。

新片发行数TOP5

2017年度发行的新片中,由排名前五的发行方发行的数量占总数的78.38%,相比2016年的前五下降了2.69%。

从发行情况来看,发行主体中存在着明显的“二八效应”,即头部的5家发行方占据着近八成的份额,余下185家发行方的发行量合计为20%左右。

但相比往年,非头部发行方的占比虽少,却保持着上升状态,几家独大的集中化状况有缓解的趋势。

订购情况

2017年度,有162家发行方的影片被订购,比2016年增加4家,发行方被订购率85.26%,较2016年下降了2.03个百分点。

各发行方影片被订购数量相差很大,仅14家发行方被订购量在平均水平以上,占8.64%。这其中最多的一家有2571部影片被订购,其余13家被订购影片数都在200部以下。

单片平均场次高于平均水平的22家发行方,大多数都是被订购影片数低于平均水平的“非头部发行方”,说明被订购影片数较少的“小发行方”,也可以借助优秀影片获得较高的订购场次。

2017年度,发行方平均被订购场次为61270.85场,同比下降2.75%,有11家发行方的订购场次在平均值以上,占总数的6.79%。

从统计结果看,各发行方订购场次分布的极差为5851445、标准差为470364.98,远小于2016年的6534540和528073.05,说明2017年在平均订购场次基本稳定的前提下,各发行方被订购场次的差距进一步缩小。

更具体一些,2017年度各发行方的单片平均订购场次为3146.40场,同比提高了51.63%。从统计结果看,各发行方的单片平均场次分布的标准差为11226.36,极差为109426.5,远高于2016年水平(标准差6542.03、极差为50685),说明不同发行方平均每部影片的订购场次差距进一步拉大。

版权收益

2017年度,发行方的平均收益为463496.71元,同比下降2.75%;有13家发行方的收益在平均值以上,占总数的8.02%。

从统计结果看,各发行方的版权收益的极差为39205470、标准差3197621.5,大大小于2016年的44082871和3615937.4,说明2017年在平均收益相差不大的情况下,各发行方的版权收益差距进一步缩小。

2017年度的发行方单片均收益的平均水平为27235.11元,同比大幅提高了60.03%。从统计结果看,各发行方单片平均收益分布的极差、标准差从2016年的405481、50942.77,大幅提升到2017年的875428、95642.77,说明不同发行方的单片平均收益差距进一步加大。

与单片平均场次类似,单片平均收益较高的发行方也多是被订购影片数较少的“非头部发行方”,说明被订购影片较少的“小发行方”也可以凭借影片质量获得较高的版权收益。

主题放映

“三精”作品获市场高度认可

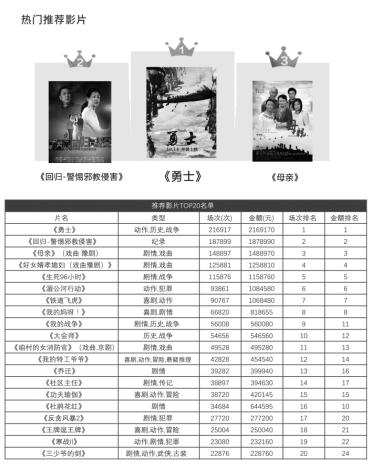

推荐影片

2017年度,主题放映活动共推荐了225部影片,内容丰富多样,包括剧情、动作、戏剧、爱情、犯罪、战争、古装等类型。

主题放映活动推出了许多思想精深、艺术精湛、制作精良的影片,在各类热门影片中,被推荐影片占2017年度订购量TOP50影片的30%(15部),占故事片TOP200影片情况的23.5%(47部)。

推荐效果

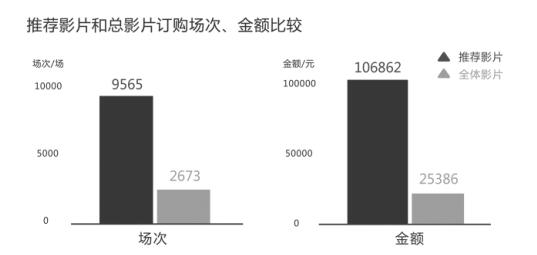

主题活动所推荐影片受到市场的高度认可,平均订购场次、平均订购金额远超过所有影片的平均水平。

被推荐影片数量上仅占所有被订购影片总数的6.04%,全年被订购了2152228场,占订购总场次的21.64%,总订购金额24043949元,占总订购金额的25.46%。

年度总结

稳中有变,进入提质增效新阶段

经历了前几年的高速增长,农村电影放映事业在2017年进入了一个“增速放缓、调整加快”的阶段,从发行到订购的各个层面都表现出了“稳中有变”的特点。

2017年度,农村电影订购总场次首次突破1000万场,增幅高达12.99%。但也要看到,若将较为特殊的公益广告的场次不纳入统计,本年度订购总场次、订购总金额几乎与去年持平,分别还有0.11%、0.7%的下降,订购情况的“稳”正反映在这里。不同以往的是,2017年版权有补贴的农村版权影片和版权非补贴的农村版权影片的差距进一步扩大,版权非补贴影片的场次占比达到了64.99%、金额占比达到了73.37%,达到了历年之最,反映出了公益因素和市场因素更加深入地结合。

2017年的影片供给十分丰富,可订购的和被订购的影片数同比分别增长了11.55%和6.67%,但也要看到,影片订购率保持稳定,影片的平均订购场次和平均订购金额与往年也基本一致。在“稳”的背后,新片、大片的表现都要优于往年,占总数10.58%的新片,贡献了52.59%的订购场次和48.44%的订购金额,大片的平均订购场次和订购金额更是所有影片平均水平的160.72%和232.41%。这一稳一变之间,反映出了农村群众的观影偏好进一步与城市接轨,对影片质量提出了更高要求。

2017年,省份、院线、放映队等放映终端的数量、分布等都没有出现明显的变化,但省份之间的差异却在一定程度上有所凸显。各省份的订购场次差距减小的情况下,订购金额的差距却进一步拉大,订片均价上也存在较大的差距,故事片平均订价最高的省份是最低省份的2.5倍,反映出了各省份在订购影片的种类、价 格上存在偏好甚至态度的不同。而放映队平均活跃度的差异,也能在一定程度上反映出各省份农村电影放映工作的落实情况、固定化程度等。

对于发行方来说,2017年度的格局仍维持着“几家独大”。在发行影片数、被订购场次、被订购金额和版权收益等方面,前五名的发行方基本占据了80%左右的份额,“二八效应”明显。但从趋势上说,众多非头部发行方的份额加速提升,发行方之间订购情况的差距有所减小,而发行方单片平均收益的差距却大幅提高,2017年度出现的《战狼2》《勇士》等优秀影片,让发行影片数较少的“小发行方”也能获得较高版权收益,显示出农村电影市场里“大鱼不通吃”的机遇和潜力。

值得一提的是,无论是平稳巩固,还是调整变化,农村电影放映工作仍然保证了将社会效益和文化惠民放在首位。2017年发行的4部公益广告总订购量达1304781场,占年度总场次的11.60%,在广大农民群众中有效宣传了新时代、新思想、新政策。民族语译制工作有条不紊地扎实推进,新发行的32部译制影片100%被订购,充分体现了“为映而译”。作为引导、调控农村电影放映的有效手段,主题放映活动同样效果显著,200多部积极向上、质量精良的影片在平台的推荐下,获得了占总数21.64%的订购场次和25.46%的订购金额,得到了人民群众的广泛认可,对弘扬主旋律、传播正能量、提升农村电影放映质量起到了积极作用。

相关文章

- 轿车三兄弟屡创佳绩、一汽丰田剑指年销百万巅峰

- 珠江人寿北京分公司积极开展“3·15”教育宣传活动

- 引领“中国智造”新样板 将率先在行业实现全链路数字化

- 我们采访了8位“心怀山海的男人”,结果……

- 平安保险投诉渠道升级 平安寿险客户投诉专线开通

- 贝壳VR博物馆完美收官 联合贝壳公益关照更多人的精神世界

- 稳挑丰田“销量王牌”重任,卡罗拉离不开“安全”进化

- 天津平安泰达金融中心主体结构全面封顶

- 津一商百货商贸携手舒适达品牌举办“牛转乾坤”促销活动 助力2021开门红

- 网络游戏“外挂”涉嫌多种违法

- 网游恶作剧 旧金山校方收到有人要枪击学生恐吓

- 2岁被亲生父母遗弃 荷兰夫妇收养的华人女孩回国寻根

- 中国援助照亮尼泊尔政府大院

- “中国核司令”:他的名字走入国家绝密档案

- 冲绳一家四兄弟轮流背的双肩背包既是回忆也是兄弟情义

- 集贸市场肉类产品价格普遍下降

- 批发市场鸡蛋价格略有上涨

- 市场需求相对稳定 国产大豆价格涨幅有限

- 市民自榨油 专家回应称存在安全风险

- 慎食!美国男子食用“死神辣椒”出现剧烈头痛

- 为减肥吃素30年竟差点瘫痪 咋做一个健康素食者?

- 联合国粮农组织总干事:将粮食生产者与城市更好地连接起

- “变啦”助力数字健康管理 “大数据、人工智能”成亮点

- 董明珠谈网红”董小姐”:先做好产品才会被认可

- 2018LPL春季赛常规赛MVP候选名单公布